Sebelum membaca lebih lanjut, saya ingin menyampaikan bahwa catatan ini dibuat untuk membantu anda mengetahui resiko sakit kritis yang dapat menyerang keuangan anda dan keluarga serta memberikan anda pilihan bagaimana untuk mempersiapkan diri dan keluarga dalam menghadapinya.

Kenapa sakit kritis jadi momok yang sangat serius?

– Pertama karena kita sebagai manusia biasa seumur hidup tidak kebal dengan sakit, tidak dapat memilih sakit dan tidak dapat menolak ataupun mengetahui kapan akan sakit.

– Kedua, karena dampak sakit kritis super hebat bukan hanya pada yang menderita tetapi juga pada keluarga dan orang-orang sekitar penderitanya. Dampaknya bukan hanya berupa beban mental, tetapi yang paling mempengaruhi seluruh keluarga adalah bencana finansial yang ditimbulkan (harus menjual semua aset, terlilit hutang, menurunkan kualitas hidup, anak tidak bisa lanjutkan sekolah atau pindah sekolah yang lebih murah, dll).

– Ketiga, karena kita semua memiliki 100% kesempatan untuk terkena sakit kritis pada suatu masa dalam kehidupan kita.

[Baca: Tiga Sakit Kritis Dengan Biaya Pengobatan Tinggi]

Berbicara mengenai sakit kritis, banyak yang mengira bahwa jenis sakit ini adalah yang telah masuk dalam tahap kritis tapi sebenarnya untuk mengenalinya dapat merujuk pada beberapa kriteria berikut, bahwa jenis sakit ini merupakan yang paling sering menyebabkan kematian, pengobatannya memakan biaya yang sangat mahal (ratusan juta sampai milyaran), waktu pemulihan yang relatif cukup lama, seringnya tidak sembuh, mengakibatkan berkurangnya kemandirian atau sampai cacat. Contoh yang paling banyak menyerang orang Indonesia adalah sakit jantung, serangan jantung, stroke, kanker dan gagal ginjal. Kalau anda orang Indonesia, pasti setidaknya punya saudara, teman, kenalan, kolega, tetangga atau siapa pun orang yang anda tahu atau pernah dengar menderita salah satu dari kelima penyakit tersebut (baik yang masih ada maupun yang sudah tiada).

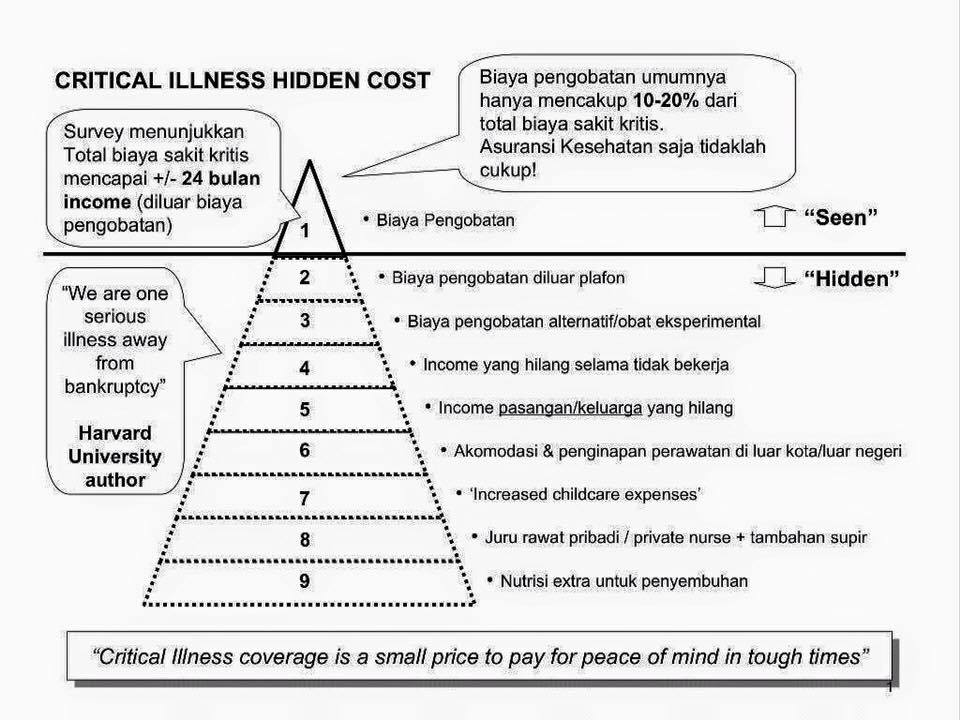

Berbahagialah anda jika termasuk orang-orang yang memiliki asuransi kesehatan, yaitu asuransi yang mengcover anda saat harus dirawat di rumah sakit. Tapi tahukah anda, bahwa ternyata asuransi kesehatan saja tidak cukup untuk menanggulangi kerugian finansial yang menyerang akibat sakit kritis. Ada 8 biaya tersembunyi pada sakit kritis yang tidak dapat ditanggung oleh asuransi kesehatan saja:

- BIAYA PENGOBATAN DI LUAR PLAFON

Selamat, kalau anda memiliki asuransi kesehatan unlimited. Hanya saja umumnya setiap asuransi kesehatan punya limit maksimum, ada yang tahunan ada yang seumur hidup. Apakah anda tahu berapa limit asuransi kesehatan anda? Apakah limit tersebut dapat menahan beban biaya pengobatan sakit kritis yang meroket? (ingat bahwa biaya pengobatan bisa sampai ratusan juta dan milyaran).

- BIAYA PENGOBATAN ALTERNATIF/EKSPERIMENTAL

Ketika seorang suami atau istri sakit, saya yakin pasangannya akan berusaha semaksimal mungkin untuk mengusahakan kesembuhan baginya. Begitu pula jika orangtua sakit maka anak akan mengupayakan kesembuhan, dan sebaliknya. Upaya-upaya tersebut termasuk pengobatan herbal atau non medis atau bisa juga berupa eksperimental, yang mana ini tidak ditanggung oleh asuransi kesehatan.

- PENDAPATAN YANG HILANG SELAMA TIDAK BEKERJA

Akibat panjangnya waktu sembuh dan lamanya proses pemulihan sakit kritis, seorang karyawan dapat kehilangan pekerjaan karena tidak banyak perusahaan yang mau menunggu berbulan-bulan sampai tahunan sambil terus menggaji karyawannya yang tidak masuk kerja karena sakit. Sakit kritis bahkan dapat langsung menghentikan pendapatan seorang wiraswasta dan profesional karena tidak dapat bekerja.

- PENDAPATAN PASANGAN YANG HILANG

Sakit kritis dapat menyebabkan berkurangnya kemandirian seseorang sehingga melakukan apa pun harus dibantu orang lain seperti makan, minum, berpindah tempat, mandi, buang air kecil/besar, dll. Ada pula yang menyebabkan cacat permanen. Seringkali suami, istri, anak, orangtua harus berhenti bekerja demi merawat pasangan/anak/orangtua-nya yang sakit. Kehilangan sumber pendapatan di saat biaya-biaya (biaya hidup dan pengobatan) lain meroket, bukan hanya mengganggu keuangan dan kualitas hidup anda dan keluarga, tetapi juga dapat menjadi sumber frustrasi tersendiri dalam keluarga anda.

- AKOMODASI & TRANSPORTASI PERAWATAN DI LUAR KOTA/LUAR NEGERI

Ketika peluang kesembuhan terbaik ada di bagian kota lain atau bagian bumi lain, maka diperlukan biaya akomodasi dan transportasi untuk mencapai peluang tersebut. Anda pasti pernah mendengar seseorang berobat ke Penang, Singapore, Cina, Australia, Amerika, dan negara lainnya kan? Apakah si penderita sakit boleh pergi sendirian atau harus ditemani kerabat/keluarga? Akomodasi dan transportasi serta biaya hidup selama di sana sudah pasti tidak murah.

- PENGELUARAN UNTUK PERAWATAN ANAK

Jika suami atau istri terkena sakit kritis dan harus berobat ke luar kota/luar negeri, tidak jarang anak harus dititipkan pada kerabat atau menyewa jasa daycare/pengasuh. Hal ini menimbulkan satu pos pengeluaran yang harus dibayar sendiri.

- JURU RAWAT PRIBADI DAN SUPIR

Perawatan yang sangat intensif kadang membuat kita harus dibantu oleh orang lain di rumah. Maka pilihan untuk menyewa jasa juru rawat pribadi maupun supir menjadi tak terelakkan.

- NUTRISI EKSTRA UNTUK PENYEMBUHAN

Vitamin biasanya tidak termasuk dalam obat-obatan yang ditanggung oleh asuransi. Nutrisi ekstra dapat berasal dari sayur-sayuran atau buah-buahan segar atau bisa juga berupa produk-produk herbal yang tidak sedikit biayanya.

Setelah membaca ke 8 biaya tersembunyi sakit kritis di atas, silahkan buka polis asuransi yang anda miliki, kemudian cari tahu ada berapa biaya yang dapat dicover oleh polis anda tersebut?

Lalu hitung tabungan anda untuk mengetahui berapa lama dapat menanggung biaya hidup jika besok sakit itu datang.

Analisa anda terhadap kedua hal tersebut dapat membantu anda menemukan bom waktu dalam kelangsungan hidup keluarga anda.

[Baca: Manfaat TaPro Allianz Untuk Keluarga Anda]

SOLUSI PILIHAN YANG DAPAT DILAKUKAN

Anda boleh menutup catatan ini sekarang dan melanjutkan hidup tanpa melakukan apapun berkaitan dengan persiapan dana untuk sakit kritis ini. Itu tidak masalah buat saya, dan tidak akan jadi masalah buat saya.

Tetapi jika setelah ini anda memutuskan untuk mencari tahu bagaimana caranya mempersiapkan perlindungan keuangan terhadap resiko sakit kritis dan kemudian mengusahakannya, saya ucapkan selamat karena anda telah menghindarkan keluarga anda (anak, istri/suami, orangtua) dari bencana finansial di masa depan.

Silahkan klik di sini untuk mulai merencanakan perlindungan keuangan terhadap risiko sakit kritis.

This is your life, fight for it like no tomorrow!

Pingback: 5 Manfaat Tapro Allianz Untuk Keluarga – LifeInBiz

Terimakasih sdh diingatkan mbak. Sy blm punya asuransi nih?

Sama-sama mbak, semoga bermanfaat ya. Mohon dishare ke teman-teman yang membutuhkan 🙂 Kalau mbak ingin konsultasi dulu seputar asuransi jangan segan untuk menghubungi saya lewat kontak page yaa 🙂

Pingback: Unit Link: Kenapa Takut? – LifeInBiz